Per le dichiarazioni intento ricevute è stato creato un apposito quadro VI in dichiarazione IVA. L’Agenzia Entrate ha approvato i modelli per la dichiarazione IVA 2016 e le istruzioni per la comunicazione dati, con provvedimento 7772/2016.

Queste le principali novità:

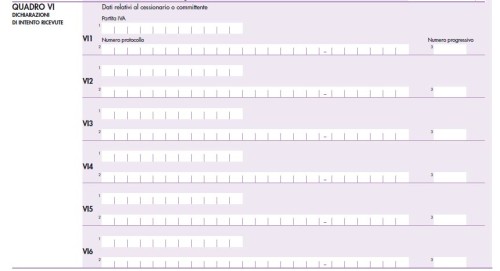

QUADRO VI

E’ stato creato il quadro VI per i soggetti che hanno effettuato cessioni di beni e prestazioni di servizi ad esportatori abituali e che, ex art. 1 comma 1 lett. c) DL 746/83, come modificato ex art. 20 DLgs. 175/2014, sono tenuti a riepilogare nella dichiarazione IVA annuale i dati relativi alle dichiarazioni d’intento ricevute relative all’anno 2015. Si riportano le istruzioni estese.

Nei righi da VI1 a VI6 vanno indicati:

- campo 1 il numero di partita IVA del cessionario/committente esportatore abituale;

- campo 2 il numero di protocollo attribuito dall’Agenzia alla dichiarazione di intento trasmessa in via telematica.

In assenza di tale dato, per l’anno 2015, può essere compilato il campo 3 indicando il numero progressivo assegnato alla dichiarazione d’intento dall’esportatore abituale. L’obbligo di trasmissione telematica delle dichiarazioni d’intento è stato introdotto a partire dal 12/02/2015. Nel caso in cui non fossero sufficienti i 6 righi per indicare i dati relativi a tutte le dichiarazioni di intento ricevute, deve essere utilizzato un altro quadro VI indicando “02” nel campo “Mod. N.”, e così via. Le stesse modalità di compilazione devono essere adottate in presenza di operazioni straordinarie. La compilazione di più quadri VI non modifica il numero dei moduli di cui è costituita la dichiarazione, da indicare sul frontespizio.

>>> DEVI APPROFONDIRE IL FUNZIONAMENTO DEL PLAFOND IVA?

E-BOOK “PLAFOND IVA 2015” v. 2.01;– SCARICA ESTRATTO GRATUITO

>>> UN FACILE SOFTWARE PER GESTIRE L’UTILIZZO DEL PLAFOND IVA?

UTILITY EXCEL UTILIZZO PLAFOND IVA 2015

LE ALTRE NOVITA’

REVERSE CHARGE E SPLIT PAYMENT

Sono recepite le novità in materia di IVA ex L. stabilità 2015 (estensione reverse charge a nuove fattispecie nel settore edile ed energetico, introduzione dello split payment) con i seguenti nuovi campi:

- nel rigo VE35 sono stati inseriti appositi campi:

- per prestazioni del comparto edile e settori connessi (campo 8),

- per le operazioni del settore energetico (campo 9),

- è stato creato il nuovo rigo VE38 (Operazioni effettuate verso PA ex art. 17-ter;

- nel quadro VJ, sono stati inseriti:

- il rigo VJ17 (Acquisti di servizi nel comparto edile e settori connessi ex art. 17 co.6 lett. a-ter DPR 633/1972,

- il rigo VJ18 (Acquisti di beni e servizi del settore energetico ex art. 17 co. 6 lett. d-bis, d-ter e d-quater DPR 633/1972

- il rigo VJ19 (Acquisti delle PA titolari di partita IVA ex art. 17-ter);

- nel rigo VX4 è stato inserito il campo 5, per l’erogazione prioritaria dei rimborsi IVA derivanti da operazioni in split payment, nei limiti dell’ammontare complessivo dell’IVA applicata alle operazioni con lo speciale regime.

PER CHI LAVORA CON I FORFETARI

Il modello di dichiarazione è stato anche modificato recependo le novità relative al regime forfetario ex art. 1 commi da 54 a 89 L. 190/2014:

- è stato inserito il campo 2 nel rigo VF15 (acquisti dai soggetti che hanno applicato il regime agevolato);

- è stato introdotto il quadro VO33 per i soggetti che pur in possesso dei requisiti per aderire al regime forfetario, non intendono fruirne ed esercitano l’opzione per l’applicazione dell’IVA e delle imposte sui redditi secondo le modalità ordinarie.

Nel quadro VO, è stata introdotta la casella 2 nel rigo VO15 per comunicare la revoca dal regime dell’IVA per cassa e è stato introdotto il rigo VO 34 per l’opzione al regime di vantaggio ex art. 27 DL 98/2011 che dal 1° gennaio 2015 ha cessato di costituire un “regime naturale”, divenendo un regime facoltativo opzionale.

FIRMA DELLA DICHIARAZIONE

Sul riquadro “Firma della dichiarazione”:

– è stata rinominata la casella “Invio avviso telematico controllo automatizzato dichiarazione all’intermediario”, in precedenza “Invio avviso telematico all’intermediario”;

– è stata introdotta la casella “Invio altre comunicazioni telematiche all’intermediario”, riservata ai soggetti che chiedono all’Agenzia di inviare all’intermediario le eventuali comunicazioni riguardanti eventuali anomalie presenti nella dichiarazione; quindi nel riquadro “Impegno alla presentazione telematica” è stata introdotta la nuova casella “Ricezione altre comunicazioni telematiche” se l’intermediario accetti la scelta del contribuente di fargli pervenire le comunicazioni.

TERMINI

- dichiarazione IVA in forma unificata: va presentata dal 01/05/2016 fino al 30/09/2016 con l’obbligo di presentare la comunicazione annuale dati IVA entro il 29/02/2016;

- dichiarazione IVA in forma autonoma: va presentata dal 01/02/2016 fino al 30/09/2016, se trasmessa entro il 29/02/2016 il contribuente è esonerato dalla Comunicazione annuale dati IVA.

A partire dalla dichiarazione IVA relativa al 2016, da presentare nel 2017, si cambia: ex art. 1 co. 641 L. 190/2014 (legge di stabilità 2015), come modificato ex art.10 co.8-bis DL 192/2014, la dichiarazione annuale IVA potrà essere presentata solo in forma autonoma entro la fine di febbraio dell’anno successivo e sarà abolito l’obbligo di presentare la comunicazione annuale dati IVA.